出品:新浪财经上市公司忖度院

作家:渚

5月20日,上海科梁信息科技股份有限公司(下称“科梁信息”)追究向联交所主板提交上市请求,国金证券(香港)担任其独家保荐东谈主。

本次讲述前夜,科梁信息多家策略投资者聚会清仓离场,关联企业宏力达却在此时点突击受让大额股份,入股成本低于前期融资价。

辩论层面,科梁信息多重辩论风险交汇。公司当作无电网配景的第三方处事商,同期面对国内同行尖锐化竞争与外洋厂商本领挤压,公司招标中标率、招标收入汇集三年下滑,高端装备电气业务收入大幅缩水,境外商场收入络续萎缩,商场拓展空间受限。

供应链方面,科梁信息过半采购额依赖单一加拿大供应商,还反向持有对方股权并刚烈独家经销合同,供应链高度绑定外洋主体,地缘环境变化、配合关系变动皆将凯旋冲击主买卖务。

多半战投清仓退出 关联方突击入股

科梁信息创建于2007年,是一家“以模子驱动开发,以鼎新创造价值”的数字动力科技公司,勤勉于为新式电力系统与高端装备电气系统的预备、假想、成立、运转全人命周期,提供仿真测试类专科软硬件用具居品与定制化详尽贬责决策。

科梁信息曾屡次野心A股上市。2021年1月,公司朝上海证监局提交素质备案,素质机构为安信证券(现国投证券),该次素质于2023年3月晦止。2024年1月,公司再次在上海证监局完成素质备案,标的于科创板上市,素质机构为海通证券(现国泰海通),该次素质于2025年7月晦止。

末端本次IPO前,董事长、总司理兼推论董事桑苏明凯旋持有科梁信息37.75%股权,通过担任职工持股平台上海科毅、上海科秉、上海科缮及上海科瑢的世俗结伴东谈主,障碍顺序公司3.57%的表决权,统统顺序公司41.32%的表决权,系公司控股鼓舞及实质顺序东谈主。此外,长入首创东谈主邹毅军、刘丽霞差别持股8.48%、6.19%。

这次递表前夜,多半策略投资者除掉,关联方突击入股。

本年4月27日至5月11日(代价结算日历,下同),德宁骏翌受让上海唐梁、富安创合、长三角产业统统138.82万股股份,总代价6483.64万元;元藩投资受让弘信卓成53.33万股股份,总代价3498.25万元;锡创聚成受让国联科金80.14万股股份,总代价4201.97万元。

5月15日,宏力达接连受让临松工业、临港松江、松藩汇、上海唐梁及富安创合统统176.05万股股份,总代价10150.72万元。

上述交往完成后,临松工业、临港松江、松藩汇、上海唐梁、富安创合及弘信卓成已一起退出科梁信息。德宁成本通过旗下六只基金(德成云启、德宁旭景、德宁启捷、德宁悦涧、德宁润玉及德宁骏翌)统统持有公司11.24%股权,为第二大鼓舞及最大外部投资者。

天眼查

天眼查

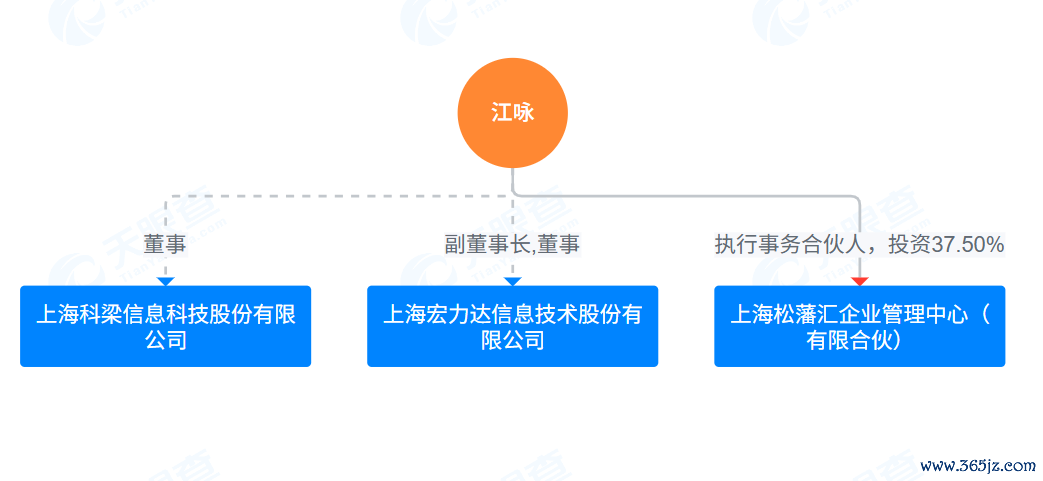

值得一提的是,宏力达副董事长江咏在2021年就投入科梁信息担任董事,本年5月18日刚调任非推论董事。字据港交所《上市章程》第14A章的界说,宏力达为科梁信息的关系东谈主士。此外,江咏持有松藩汇37.5%股权且为松藩汇的推论事务结伴东谈主。

天眼查

天眼查

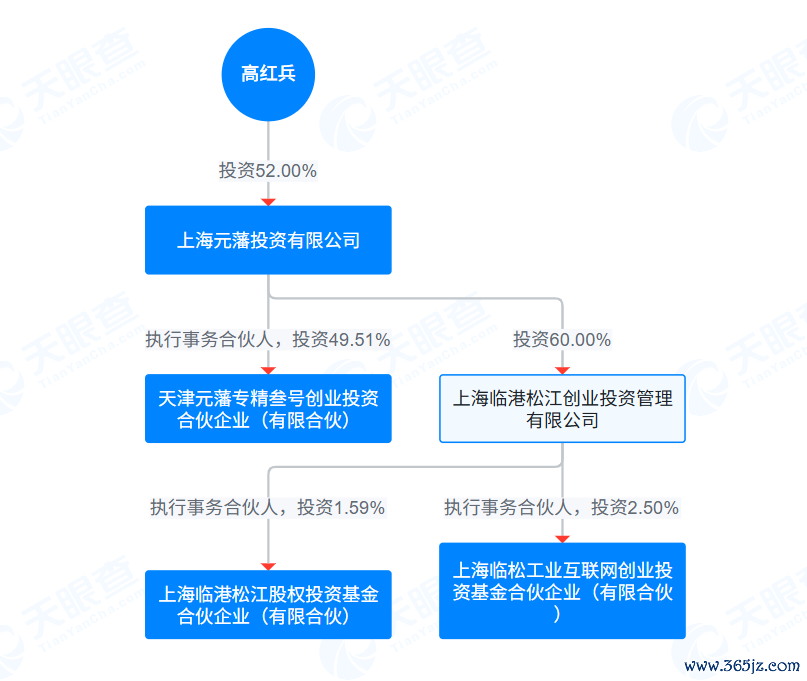

宏力达控股鼓舞母公司推论董事兼总司理高红兵持有元藩投资52%股权,后者为天津元藩的世俗结伴东谈主,并通过临港创投障碍顺序临松工业、临港松江。因此,松藩汇、元藩投资、天津元藩、临松工业、临港松江均为宏力达关联方。

宏力达为何选拔在科梁信息IPO前夜突击入股?是提前锁定IPO收益,依然为了对冲事迹下滑、老成公司股价?这次从关联方受让股份的订价是否公允,是否可能涉嫌利益运送?

据有计划,宏力达入股科梁信息的平均成本为每股57.66元,低于科梁信息上一轮融资(距今间隔两年半)的每股成本60元。其中,受让自上海唐梁的股份每股成本仅为48.31元,受让自关联方的股份每股成本约为60.09元。末端IPO前,宏力达持有科梁信息5.46%股份,其关联方元藩投资及天津元藩统统持股4.3%。

不外,商场似乎并不看好这次交往。4月22日,宏力达在露馅年报的同期,百家乐2026世界杯中国官方下载发布《对于受让上海科梁信息科技股份有限公司部分股份暨关联交往公告》。公告次日,宏力达股价下落6.52%,末端4月29日收盘累计跌超28%。

反向持股最大供应商

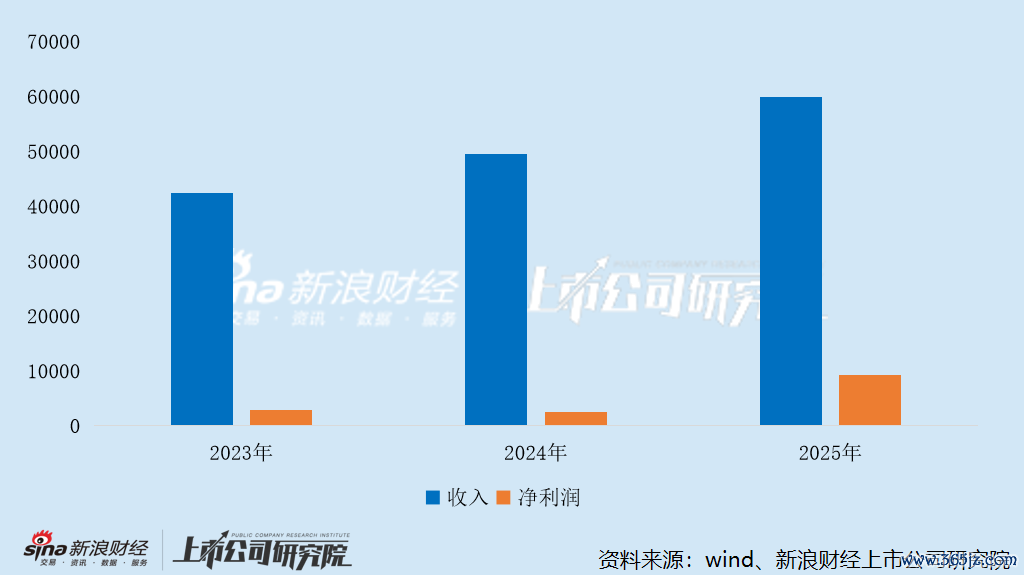

2023至2025年(下称“叙述期”),科梁信息差别完结收入4.25亿元、4.95亿元、6亿元,复合年增长率约为18.8%;净利润差别为2874万元、2613.4万元、9303.1万元,复合年增长率约为79.9%。其中,2025年净利润同比增长256%。

据弗若斯特沙利文数据,2025年科梁信息以5.5%的商场份额位居中国新式电力系统行业数字动力贬责决策提供商第三,是国内最大孤苦第三方厂商,商场前两名差别为国度电网、南边电网旗下科研机构。

不同于背靠电网体系、自然具备资源与渠谈上风的“国度队”,科梁信息当作孤苦第三方厂商,同期受国内同行竞争与外洋巨头本领压制,两面承压。

2023至2025年,科梁信息投标生遵守差别为70.9%、68.5%、56.0%,通过招标得回的合约产生的收入差别为2.76亿元、2.74亿元、2.23亿元,均呈现络续下降态势。科梁信息在招股书中坦言,该下降主要源于商场竞争加重。

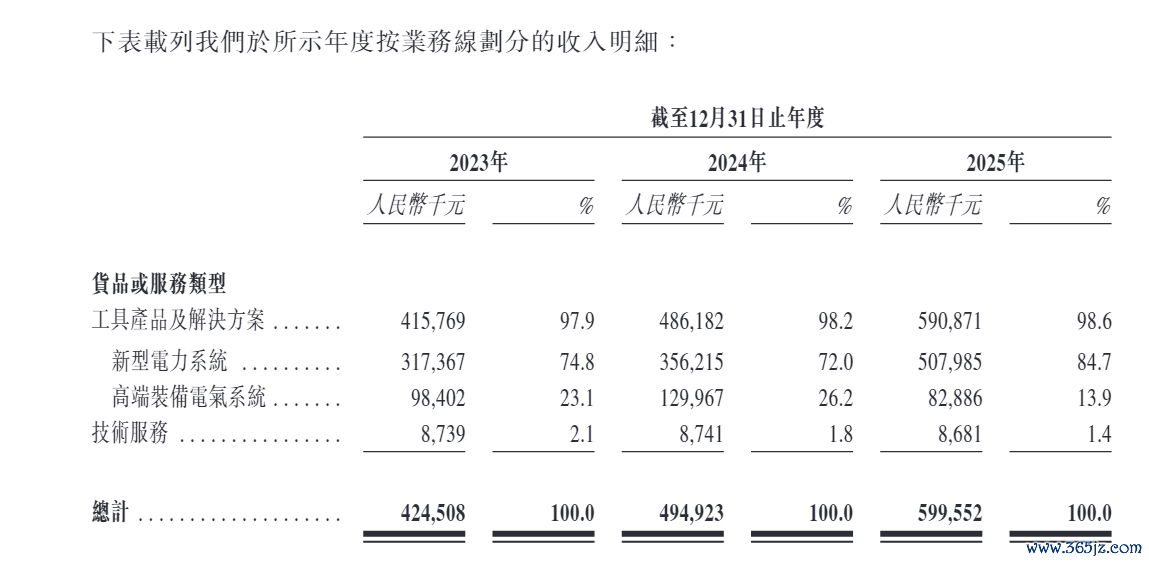

从收入结构来看,用具居品及贬责决策是科梁信息的中枢维持业务。其中,高端装备电气系统2025年的收入同比下降36.23%,占比放松至13.9%。

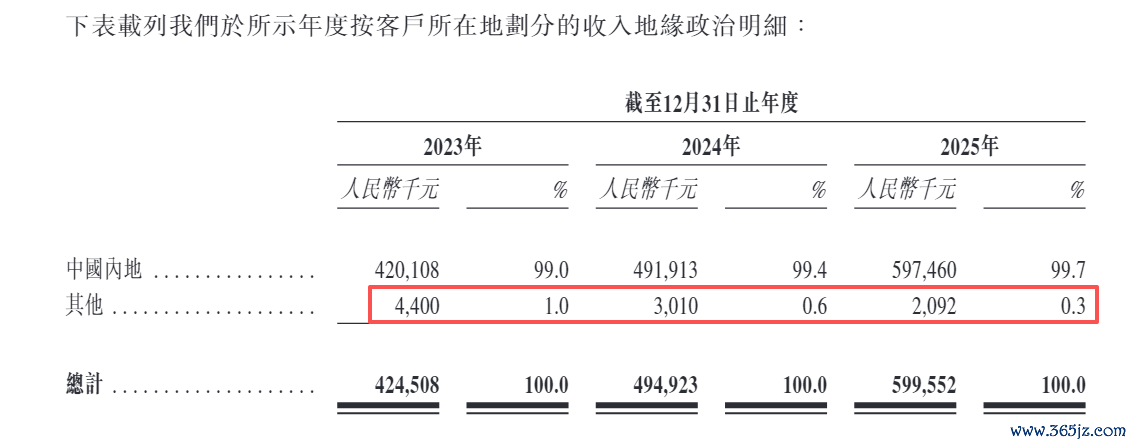

从地域踱步来看,科梁信息的收入绝大部分来自国内商场。叙述期内,公司来自内地的收入差别为4.20亿元、4.92亿元、5.97亿元,占当期总收入的比例差别为99.0%、99.4%、99.7%;而境外收入则从440万元络续下滑至209.2万元,占比不及0.3%。

2023至2025年,科梁信息对第一大供应商A(注册于加拿大)的采购金额差别为1.2亿元、1.38亿元、1.8亿元,占当期总采购额的比例差别为51.6%、48%、53.2%。也即是说,科梁信息超越半数的软硬件皆采购自归并家供应商。

值得关心的是,科梁信息还持有这家供应商13.06%的股权,且两边已刚烈独家经销合同,商定由科梁信息负责其居品在中国商场的分销,合同有用期至2028年1月。

这种股权绑定与独家代理的深度耦合,自然能在一定进度上保险科梁信息的供应链知晓,却也意味着公司的中枢辩论命根子掌抓在对方手中。在地缘政事波动的配景下,联系风险值得警惕。

科梁信息在招股书中坦言,若公司与供应商A的关系恶化、其居品供应中断或独家经销合同隔绝,均可能对公司的业务、财务情景及经买卖绩形成紧要不利影响。

此外,科梁信息光鲜的事迹背后,是辩论现款流与净利润络续背离的无语。

2024年,科梁信息完结净利润2613.4万元,但同期辩论现款流净流出1458.1万元,净利润并未摇荡为实质的现款收益。到了2025年,科梁信息的净利润大幅增至9303.1万元,辩论现款流净额虽升至6085.7万元,但净现比约为65.4%,盈利质地的开发进度有限。

进一步拆解来看,科梁信息的客户以国度级电网公司、大型动力央企、头部电力开采商及储能企业为主,这类客户付款经过遍及较长。

2023至2025年,科梁信息的应收账款盘活天数从118天延迟至127天,访佛请托验收聚会于年末,进一步推高应收款余额。末端2025年底,公司应收账款高达2.36亿元,占曩昔收入的39.33%,凯旋对辩论现款流形成压力。

另一方面,科梁信息的贬责决策高度定制化,景观请托周期较长。2023至2025年,科梁信息的存货盘活天数从101天延迟至135天,存货余额从7702.7万元增至1.37亿元。

存货占用营运资金访佛应收账款回款滞后,在这双重压力下,尽管科梁信息简略保持净利润盈利,却遥远靠近着辩论现款流波动的问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察百家乐软件APP下载安装2026最新版